本文將從基本面著手,分析全球主要大豆生產國供需情況,并延伸到下游的飼料養殖行業。希望通過全面的分析,對投資者的操作提供一定的建議,也希望所反映的情況能夠給相關產業經營者提供決策上的幫助。

從一長段時間來看,在世界范圍內,大豆的供需是基本平衡的,即供大于求的年份數等于供小于求的年份數。盡管隨著大豆產量的穩步增長而導致2000年以后大豆供應在多數時間內出現相對過剩的局面,但距離2003/2004年度大豆出現供不應求后僅僅兩年的2007/08年度,供應緊缺的狀況再度發生,并且缺口一度達1391萬噸,與此同時,世界性的糧油作物庫存下降,也繃緊了人們的神經,08年2月,世界糧油庫存降低至39年以來的新低,宣告了新一輪的糧食危機已經開始,短短幾個月中,主要糧油產品價格就已經上漲至05年價格的1.8倍,大豆期價也在這一波行情之中,到達了歷史的新高。

08年注定是不平凡的一年,價格的暴漲,帶來的是種植面積的猛增,人們的趨利性注定糧油價格不會在高位運行太久。新一作物年度的供需迅速倒向供大于求,讓廣大種植者們不得不面對自己種下的苦果。在08年的第四季度,主要糧油產品的價格僅為今年最高點的40%-50%,供需的周期性得到了很好的體現。

伴隨著全球經濟陷入衰退之中,2008/09年度的大豆供需情況將回復到供大于求的情況,并且這種溢出有可能隨著消費的下降而進一步的擴大,全球大豆價格將承受巨大的壓力。

全球方面

從明年來看,全球大豆供應將會回到供大于求的局面。12月份美國農業部報告統計2007/2008年度全球大豆產量為2.2086億噸,較上月預測值下調3萬噸,較上年度減少5.5%;全球大豆使用總計為2.2957億噸,較上月下調39萬噸,較上年度增長2.04%;全球大豆期末庫存5310萬噸,較上月上調6萬噸,較上年度下降14.2%。

2008/2009年度全球大豆產量為2.3465億噸,較上月下調109萬噸,較2007/2008年度上漲 6.2%;全球大豆使用總計為2.3258億噸,較上月下調138萬噸,較2007/2008年度增長1.3%;全球大豆期末庫存5419萬噸,較上月增加13萬噸,較2007/2008年度上漲2.1%。

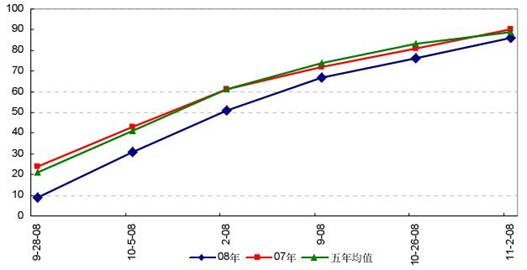

雖然今年美國5-6月份的大洪水延誤了大豆的種植,使得今年單產下降較厲害,最新統計顯示2008/09年度美國大豆單產僅為39.3蒲式耳/英畝,比上年度下降5.8%。但是洪水也使得部分延誤了種植的玉米地改種大豆,這使得大豆面積播種面積達到7590萬英畝,較上年增加17.3%。這樣一來,2008/09年度美國大豆產量將高于上一年的產量,產量的炒作基本上已經失去了空間。 今年南美情況有點特殊,阿根廷由于2次農業方面的罷工,使得大豆銷售停滯了很長一段時間,而2008/09年度新豆種植也受到了當地陰雨天氣的影響,但是總體播種面積卻是遠大于上年的水平(2007/08年阿根廷大豆種植面積達到歷史新高),因而有關產地天氣的炒作,對行情的影響有限。巴西種植情況基本上與上年持平,主要影響因素為未來的全球大豆需求情況。美國 美豆的供需情況一直是交易商關注的核心問題。而本年度的大豆種植可謂是一波三折,5月份開耕時,一場席卷美國中西部的大洪水,打亂了農民的計劃,嚴重延誤了大豆的種植,同時由暴雨引發的洪水沖毀大量土地,使得豆農不得不補種或重耕。洪水引發市場對未來美國大豆產量的擔憂,進而推高了期價,使得美豆在7 月3日達到1654.0美分/蒲式耳的歷史最高價。然而天有不測風云,既然能出現極端惡劣的天氣,也有可能出現極好的天氣。進入7月之后,美國中西部天氣突然變得極適合大豆生長,風調雨順的氣候使得大豆進入代償性生長,彌補了前期暴雨帶來的生長過緩。甚至到了7月28日,USDA公布的作物生長進度顯示,截至7月27日,當周美國2008/09年度大豆良好率為62%,較前周提高1個百分點,明顯高于去年同期的58%。下圖是最終美豆的優良率統計,可以看出自7月之后,大豆優良率提升迅速,在整個8月份一直高于往年水平,這也是為什么美豆的單產并沒有因洪水而出現大幅下降的原因。 圖四 美國大豆優良率 數據來源:東方艾格 當然洪水確實對美豆產生了一定影響,加上10月份天氣不好,今年大豆的收割進度產生了一定的延誤,截止11月2日,今年美國大豆收割進度為86%,去年同期 90%,五年均值 89%。

圖五 美豆收割進度

單位:百分比 數據來源:東方艾格

最新的美國農業部報告顯示,美國2006/07 年度的大豆期末庫存預測值為1562萬噸,維持上月預測值;預測2007/08 年度美國大豆產量為7282 萬噸,維持上月預測值;而期末庫存為558 萬噸,維持上月預測值;預測2008/09 年度美國大豆產量為7949 萬噸,較上年度增長9.2%,期末庫存為558 萬噸,與上年度持平。由于上面提到的因素的影響,2008/09年度美豆收獲面積7440萬英畝,比本年度種植面積下調了150萬英畝。

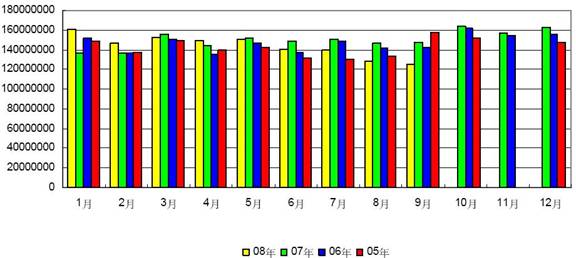

消費方面:美國普查局數據顯示,2008 年9 月,美國大豆壓榨消費量為1.26 億蒲式耳,同比下降15%。7月以來的國際原油價格暴跌,從最高的147美元/桶,跌到了最低的40美元/桶。原油價格的暴跌,也讓美國的生物柴油使用情況受到了極大的影響。雖然奧巴馬在競選中曾承諾將進一步擴大美國生物能源的用量,但此口號是在當時國際原油價格不斷突破新高的時期所提出的,而現階段,原油價格如此之低,顯然再擴大使用生物柴油是不劃算的行動。加之9月以來,美國陷入金融危機之中,全國上下都把目光的焦點集中在未來經濟的走勢之中,無暇顧及生物能源的利用上。歸根結底,在美國經濟未得到好轉之前,美國政府不愿也沒有更多的錢來推動生物柴油的利用,未來生物柴油的用量有可能進一步下滑。圖六 美國大豆壓榨消費量(普查局)

數據來源:東方艾格

隨著美國金融危機的擴大,世界性的需求放緩正在延續,這也是為什么美國農業部不斷調低大豆使用量的原因。預計在未來的一兩年之內,雖然庫存較低,但美國大豆的供需情況仍將維持在一個供應相對過剩的水平之上。

數據來源:USDA

現階段,支持美豆行情的因素就只剩下還算不錯的出口,這其中來自中國的需求依然旺盛。截至2008年12月4日(周四)的USDA一周出口銷售報告顯示,當周美國2008/09年度(08年9月1日起)大豆凈出口銷售量為80.98萬噸,是前一周的2.25倍,較前四周平均水平提高34%,當周美國 2009/10年度美豆凈出口銷售量為2000噸,全部出口日本,兩年度累計凈出口銷售量為81.18萬噸,超過分析師此前預測的50-80萬噸區間上沿。進口增加的國家和地區包括,中國63.63萬噸(其中16.5萬噸由匿名買家名下轉入),荷蘭11.63萬噸(其中11萬噸由匿名買家名下轉入),土耳其5.6萬噸(其中4萬噸由匿名買家名下轉入),埃及4.5萬噸,摩洛哥2.5萬噸;削減進口的國家為匿名買家9.32萬噸。當周美國2008/09年度大豆出口裝船量為94.74萬噸,較前一周和前四周平均水平減少25%、14%,主要發往國家和地區有:中國59.93萬噸,荷蘭11.63,臺灣 6.73萬噸,土耳其4.95萬噸,墨西哥4.47萬噸,敘利亞2.79萬噸,日本2.12萬噸。截至12月4日,美國2008/09年度大豆累計出口銷售量為1836.3萬噸,去年同期為1913.32萬噸;累計出口裝船1047.43萬噸,去年同期926.45萬噸。本市場年度,中國已累計購買美豆 987.26萬噸,去年同期為940.92萬噸;累計裝船604.19萬噸,去年同期為394.56萬噸。 圖八 美國大豆每周凈出口銷售量

數據來源:USDA 從去年開始,基金不斷推高CBOT大豆期貨價格,2008年7月3日,CBOT大豆期價創出1654.0美分/蒲式耳的歷史高價,然而隨后阿根廷出口改善、美豆產量增加以及全球經濟惡化,大豆期價急轉直下,基金凈多持倉也不斷縮減,截止2008年12月9日,CBOT大豆期貨持倉已減至20888手,萎縮明顯。

2009年美豆供需會是一個相對偏松的局面,一方面美豆產量增加,另一方面則是國內受到金融危機以及原油價格低位徘徊等因素的影響,壓榨量急劇減少。但從總體上看,期末庫存不會出現太大變化,主要仍是由于中國的進口需求依舊旺盛,并且在未來有繼續大幅增長的趨勢,這在后面會做出分析。

南美 巴西:根據巴西國家商品供應公司(Conab)11月6日公布的報告顯示,2008/09年度巴西大豆產量預計為5830萬-5930萬噸。這是 Conab本季第二次公布的預估報告,涵蓋全球信貸危機爆發以來收集到的數據。本次報告的產量略低于Conab10月8日公布的首份預估數據,當時預測的 2008/09年度巴西大豆產量在6000萬-6120萬噸。本次報告預計,巴西大豆頭號產區馬托格羅索州的大豆產量為1650萬-1680萬噸,單產 3000公斤/公頃。Conab稱,由于種植成本增加、貸款不足及價格走軟,馬州新豆種植面積可能降至550-561萬公頃,降幅至少在3%,上一季該州種植了567萬公頃大豆。第二大產區巴拉那州的大豆產量預計為1190萬-1200萬噸,單產接近2990公斤/公頃。第三大產區南里奧格蘭德州的大豆產量預計為800萬-820萬噸,單產料持穩于2100公斤/公頃。2008/09年度巴西大豆種植面積為2106萬-2140萬公頃,上一季種植面積為 2130萬公頃。化肥價格昂貴及銷售價格偏低仍是影響大豆種植的主要因素。 另外,美國農業部(USDA)預測巴西06/07 年度的大豆期末庫存為1819 萬噸,維持上月預測值;預測巴西07/08 年度大豆產量為6100 萬噸,維持上月預測水平,期末庫存為1900 萬噸,維持上月預測值;預測巴西08/09年度大豆產量為6000 萬噸,較上月預測值下調250 萬噸,比07/08年度產量下降100萬噸期末庫存為1835 萬噸,較上月預測值下調80 萬噸。 阿根廷:阿根廷農業部預計,本季阿根廷大豆種植面積將達到創紀錄的1780-1820萬公頃,高于上季的1690萬公頃。美國農業部預計,2008/09年度阿根廷大豆產量為5050萬噸,高于上季的4620萬噸紀錄水平。預測阿根廷06 /07 年度的大豆期末庫存為2261 萬噸,維持上月預測值;預測阿根廷07/08 年度大豆產量為4620 噸,期末庫存為2186 萬噸,較上月預測值下調28 萬噸;預測阿根廷08/09 年度大豆產量為5050 萬噸,維持上月預測值。

總的來說,影響南美大豆供需的主要因素將落在三個方面:1、未來產地天氣情況,但是由于兩國的面積都維持在一個較高的水平之上,因此天氣的影響有限;2、需求情況,金融危機之下,世界范圍內的需求萎縮,以及價格的長期低迷,將導致大量的庫存積壓,這勢必將在未來對南美大豆供需產生影響;3、南美政治局勢,南美政局素以動蕩著稱,而政府與農場主的對立局面長期存在,今年阿根廷就是因為政府不顧農民要求,大幅提高出口關稅,使得阿根廷大豆出口受阻,據稱到現在,積壓在阿根廷農民手中的大豆庫存仍達1千萬噸。下半年以來,全球經濟形勢惡化,南美地區也好不到哪里去,在未來一兩年內,如果南美經濟陷入深度危機之中,不排除會出現軍事政變或著大規模騷亂的情況,這將給南美大豆的出口產生極大影響。

中國 由于2007年度大豆價格的高企,國內大豆價格的一路狂飆使得農民手中的大豆可以賣一個好的價錢,大豆種植的相對收益增加,這大大刺激了產區農民種植大豆的積極性,2008年度大豆種植面積普遍出現了增加的情況。同時由于今年天氣較好,雨水調和,以及農業新技術的采用,今年東北各地大豆單產量也均有不同程度的提高。下表是近年來,中國大豆總產量情況,08/09年度我國大豆產量達到1650萬噸,而去年僅為1272.5萬噸左右,增產明顯。

數據來源:國家糧油信息中心從大豆供需平衡表上看,今年國內的產量增加,在一定程度之上彌補了總需求的增加,大豆對進口依賴程度變化不大。

2008/09年度中國大豆供需平衡分析

單位:千噸 數據來源:國家糧油信息中心 預期2008/09年度大豆壓榨需求同比增長2.9%,增速放緩明顯。考慮食用、種用等其他需求在內本年度大豆總需求同比增長4.1%左右,食用及工業消費增速較快。由于大豆總需求的增幅接近于總供給的增幅,使得2008/09年度中國大豆期末庫存同比變化不大,庫存用量比下降僅0.2%。而大豆供應安全系數雖然為近5年來的最低水平,但顯示出企穩的跡象。 國內大豆現貨市場難以對價格形成支持: 1、產量增加明顯。07年的大旱,使得當年國內大豆減產明顯,加上干旱帶來的品質下降,一度使得國內大豆供需處于幾十年難遇的緊張局面。供需上的緊張直接推高了現貨市場的價格,在黑龍江當地,大豆收購價格一度達到2.8元/斤的水平。現貨價格的高企,直接導致了在新作物年度開始之時,農民紛紛改種大豆,加上今年自5月以來,東北地區風調雨順,夏季也沒出現伏旱的情況,雖然在8-9月份氣候略顯干燥,但影響不大,而大家普遍關心的早霜問題(今年農歷霜降比往年要早)亦沒有出現,使得今年大豆產量創下2004/05年度以來的新高,達到1650萬噸,較2007年增產近30%。 2、自7月份以來,國際大宗商品市場一路暴跌,CBOT大豆更是屢創新低,進入9月份之后,雷曼公司破產、美林證券被收購、AIG國有化等金融界的大地震相繼爆發,讓人不由得對未來美國經濟產生極大擔心,而美國7000億救市計劃一波三則,則讓這種擔心變成了恐慌,隨著恐慌蔓延到世界主要經濟體,一場世界經濟的大海嘯便產生了。在這種動蕩之下,大宗商品市場出現了大潰決,原油價格從最高的147美元/桶,跌到了驚人的40美元/桶,CBOT大豆期價也較最高點跌去了近50%,低廉進口大豆的涌入,讓國內市場難以獨善其身,現貨價格也急轉直下,由最高的5300元/噸左右,跌到了3300元/噸。

3、10月20日,國家終于公布了今年的托市收購政策,在東北大豆主產區,以1.85元/斤的價格收儲150萬噸大豆,這相當于今年國內大豆產量的十分之一左右,收儲截止至明年的2月。消息一出,東北當地現貨價格就迅速漲到了3700元/噸,但是這卻并沒有刺激東北市場的交易,因為進口大豆港口分銷價僅為3100元/噸,巨大的差價使得油廠不得不改用港口豆,即便運到東北也比當地的便宜。政策一出,雖然油廠對收購指標爭奪相當激烈(國家同時還給予每噸的加工補貼),但自主收購依舊保持觀望態度。鑒于此情況,國家在11月底便放出風聲,將會加大大豆收購力度,12月份的具體公告顯示,將在東北當地仍以1.85元/噸的價格再收購103萬噸。國家不斷加大收購力度,其初衷是為了防止"豆賤傷農",但實際情況卻并沒達到國家的預期目標,反而在東北當地造成了農民不愿以低價出售給貿易商,一心等著賣給國家。而內外大豆的巨大價差,也使得貿易商不愿意收購東北豆。

國內大豆價格的高企,使得進口大豆需求激增。海關數據顯示,我國11月份大豆進口量為332萬噸,較10月份增長56%,11月大豆進口量與去年同期的335萬噸基本持平。伴隨著進口需求不斷增加,港口分銷價格卻是不斷走低,海關數據顯示,進口豆價格平均為每噸508.7美元,低于中國國儲豆采購價格 (3700元=539美元)。進口大豆價格相當低廉的主要因素是CBOT大豆期價的暴跌,使得到達國內港口的分銷價格也跟著回落,形成了需求增加,價格反而下跌的奇怪局面。

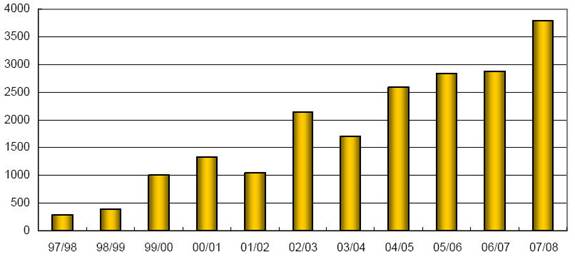

伴隨著國內大豆需求的不斷增長,國內產量始終是有限的,我國對進口大豆的依賴也就越來越明顯。海關數據顯示,2007/08 全年度中國進口大豆總量高達3782 萬噸,同比增長32%,上一年度大豆進口總量僅有2873 萬噸。今年前11個月大豆進口量年比增加22.4%至3414萬噸。由于全球金融危機并沒有抑制我國油籽需求,市場預期我國12月大豆進口量將達到350 萬噸。2008/09年度大豆進口量預計為3600萬噸,雖然低于上年度,但是由于國內大豆與進口大豆巨大的價差,油廠進口意愿明顯,未來對進口的需求也會越來越大,很有可能擠占國內大豆需求的空間,使得國儲收購政策無法發揮其重要作用。

圖十五 中國大豆歷年進口量(1997/98~2007/08)

單位:萬噸 數據來源:東方艾格 進口大豆及豆粕價格低廉,已經深深影響到國內豆粕市場的行情,國內豆粕現貨價格自7月份達到5000元/噸之后,便一路下跌,雖然在3000元/噸附近徘徊拉一段時間,但面對進口大豆3100元/噸,進口豆粕2800元/噸的情況下,很難形成有效的支撐,低于3000元/噸的價格不是不可能。即便如此,國內豆粕需求依舊旺盛。從貿易商那里反映的情況來看,由于下游需求旺盛,在如今這么低的現貨價位上,他們已經開始擔心貨源緊張了。 雖然今年以來,國內主要畜產品價格不斷下滑,但就整體情況來看,肉、蛋、奶生產全面增長。據國家統計局數據,三季度末全國生豬存欄4.56億頭,增長6.6%;能繁母豬存欄4696萬頭,同比增長12.4%;出欄4.24億頭,增長5.8%。前三季度全國豬肉產量 3196.1萬噸,增長5.7%;禽蛋產量1992.1萬噸,同比增長5.4%。另據農業部監測,今年三季度末奶牛存欄同比增長約10%,牛奶產量增長 11.0%。在產量增長的同時,畜產品質量安全水平總體提高。

從整體情況看,養殖效益較好。今年前三季度,預計全國農民人均牧業現金收入702元,同比增長27%,高出全國農民人均現金收入增幅16個百分點。畜牧業產值有望繼續增加,產業地位穩步提升。隨著國家獎勵 養豬大縣和支持標準化規模養殖,以及促進奶業持續健康發展和穩定蛋雞生產等一系列政策措施出臺,畜牧業發展支持政策框架初步形成,極大調動了廣大生產者發展畜牧業的積極性,推動了畜牧業綜合生產能力不斷提升。目前一些地方畜牧業產值占農業總產值的比重已達半壁江山,有的地方已超過50%,預計今年全國畜牧業產值占農業總產值的比重將超過三分之一。 從下半年的行情來看,養殖業形勢不容樂觀。以養豬業為例,2008年4月份全國各地豬價漲至了歷史最高價,廣東、福建、浙江等部分地區出欄肉豬價格甚至突破了10元/斤,河南、山東、湖北等主產區豬價漲至9元/斤左右。然而緊接著的就是一路不斷的下跌,主產區豬價更是從9元/斤左右跌至了9月底的5元/斤左右,跌幅近50%。

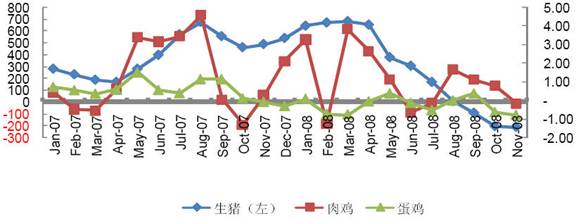

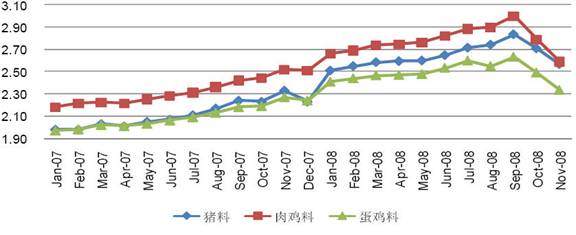

造成這種局面的原因有兩點:1、去年補欄生豬開始陸續出欄。2007年5月份豬價開始暴漲,各地養豬場(戶)母豬補欄積極性大漲,母豬存欄出現拐點,生豬生產開始進入恢復期。根據母豬生產周期推算,其第一窩仔豬就是在2008年的5、6月份前后出欄,因此,這意味著5月份開始生豬出欄量將持續增加,一年前母豬存欄的增加開始反映在生豬的市場供應上。也就是5月份后生豬市場的供應開始增加了。 2、下游產業的惡意壓價。2007年以及2008年5月份以前,我國養豬業一直處于強勁恢復階段,母豬存欄量雖然大幅增加,但生豬供應量仍遠遠不足,很多屠宰企業由于豬源緊缺,不得不互相競爭爭搶豬源,人為加劇了豬價節節攀升,但屠宰企業卻因為成本居高,而盈利狀況非常差,部分屠宰企業甚至瀕臨倒閉。今年5月份以后隨著去年補欄母豬第一窩仔豬的出欄上市,豬源緊缺的現象開始改善,生豬市場也開始由賣方市場向買方市場轉變。這時,屠宰企業為恢復自身"元氣",其措施就是維持高肉價,壓低毛豬收購價,擴大兩者之間的價差,確保高利潤。這也就是為何毛豬價格暴跌,而豬肉價格堅挺或者緩跌的原因。 從養殖效益方面來看,由于4 月份至今國內生豬收購價格持續走低,10 月份中國生豬養殖利潤繼續大幅下降,散養戶4 月份養殖利潤為541 元/頭,10 月份非自繁自養戶虧損200 元/頭以上;而自繁自養戶由于仔豬成本低,目前小幅虧損。 肉雞收購價格上升使得肉雞養殖效益好轉,10 月份國內肉雞養殖盈利0.78 元/只,盈利下降,但肉雞存欄繼續回升。進入11 月份毛雞價格下降較多,肉雞養殖戶小幅虧損。8-9 月份國內雞蛋價格持續上升,但養殖戶利潤極低;10 月份雞蛋價格下降導致蛋雞養殖戶出售每千克雞蛋虧損0.65 元,目前由于三聚氰胺事件蛋雞養殖出售每千克雞蛋虧損0.80 元。

圖十七 2007-2008 年中國生豬、肉雞和蛋雞養殖效益

生豬、肉雞:元/每頭(只) 雞蛋:元/公斤 數據來源:東方艾格從存欄來看,2008年上半年由于養殖豬肉價格不斷上漲,各地大量補欄母豬,加上2007年補欄母豬第一窩仔豬上市,使得2008年生豬存欄數達到歷史新高。對于2009年來講,由于存欄基數較大,不同胎次的生豬上市,屆時的生豬供應量還會比現在高出很多。所以,2009年上半年的生豬供應量會很大,市場不容樂觀。 數據來源:東方艾格 雖然受到三聚氰胺事件等影響,但今年我國飼料行業發展總體平穩。據中國飼料工業協會信息中心預測,2008年我國飼料總產量有望再上千萬噸級臺階,商業飼料總產量將超過1.3億噸,同比增幅超過5%。從不同品種看,生豬養殖穩定迅速恢復,豬飼料大幅增長; 家禽養殖生產平穩,禽飼料小幅攀升;水產飼料增長趨勢減緩,產量與去年基本持平;反芻動物養殖較為平穩,反芻動物飼料產量持續提高;商品飼料結構進一步調整,產業集中度明顯提高。 從價格方面來看,由于玉米和豆粕等主要飼料原料價格的下降,10 月份育肥豬配合飼料、肉雞飼料和蛋雞飼料價格分別為2.71 元/千克、2.79 元/千克和2.49 元/千克,同比分別上升21.46%、14.27%和13.76%,環比分別下降4.47%、7.04%和5.41%;飼料價格下降使得養殖成本下降,但畜產品價格的下跌超過了養殖成本的下降幅度,依然使得畜禽養殖利潤下降;近期主要飼料原料價格持續下降,使得飼料價格隨之下降。

圖十九 2007-2008 年國內月度育肥豬、肉雞和蛋雞配合飼料價格走勢

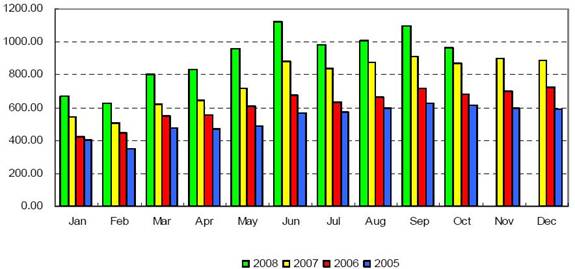

單位:元/千克 數據來源:東方艾格 飼料產量繼續增加。08 年1-10 月飼料月度單產都高于前三年的同期水平。08 年10 月,中國規模以上飼料加工企業的產量總計達到967.4 萬噸,同比增長10.1%,1-10 月累計產量為9167.9 萬噸,同比增長22.0%。

圖二十 2005-2008年國內飼料月度產量

單位:萬噸 數據來源:國家統計局個人覺得對于2009年的養豬業情況不應過分悲觀,理由如下: 首先,養殖業中飼料成本占到了總成本的70%以上,而自2008年下半年以來,主要飼料原料豆粕、玉米價格不斷下滑,而飼料產量確實不斷增加,這必然會使2009年飼料價格承受巨大的壓力,有繼續下探的可能性。 其次,人力成本出現下降。近幾年來,隨著社會經濟的發展,人力成本不斷上漲成了擺在廣大經營者面前的一道難題。但是自今年下半年以來,國際金融危機愈演愈烈,中國的出口貿易受到很大影響,而擴大內需也不是短期能夠實現的,大量農民工失業返鄉,必然會擠占勞動力市場,從而使得人力成本幾年來首次下滑,2009年可能下滑的更明顯。 最后,生豬需求及價格不會出現較大下降。雖然遭遇了經濟危機的影響,但是由于我國人口基數較大,而整體上人民的生活水平是有所提高的,作為最主要的肉食來源,豬肉的需求不會出現太大下滑。自今年4月開始,在國家的宏觀調控之下,豬肉價格出現了大幅下跌的局面,但是這種局面在11月底發生了改變,從農業部公布的數據來看,11月下旬以來,國內豬肉價格已經企穩,并出現一定回升,這也預示著豬肉價格漫漫下跌之路可能終結,即便未來發生變化,也不會大跌局面,至多是區間震蕩為主。

圖二十一 2008年國內豬肉價格走勢

單位:元/千克

數據來源:中國農業信息網 因此,基于以上幾點,只要廣大養豬企業把握好市場動向,合理的控制生豬存欄量,避開2009年上半年生豬上市的高峰期,就會在明年下半年有所斬獲。 總的來看,2008/09年大豆是供大于求的,這也給大豆價格上行帶來了極大的阻力。而2008年9月開始次貸危機的擴大化,將整個世界經濟拖入了泥潭之中,在宏觀經濟沒有確實改變之前,大宗商品市場可能處于一個長期的底部之中,甚至仍有下跌的空間,大豆亦不能幸免 |

IP卡

IP卡 狗仔卡

狗仔卡

發表于 2009-1-21 11:35:00

發表于 2009-1-21 11:35:00

QQ好友和群

QQ好友和群 QQ空間

QQ空間 收藏

收藏 轉播

轉播 分享

分享 淘帖

淘帖 支持

支持 反對

反對 提升卡

提升卡 置頂卡

置頂卡 沉默卡

沉默卡 喧囂卡

喧囂卡 變色卡

變色卡 搶沙發

搶沙發 顯身卡

顯身卡

京公網安備 11010802025824號

京公網安備 11010802025824號