<strike id="imseu"></strike>

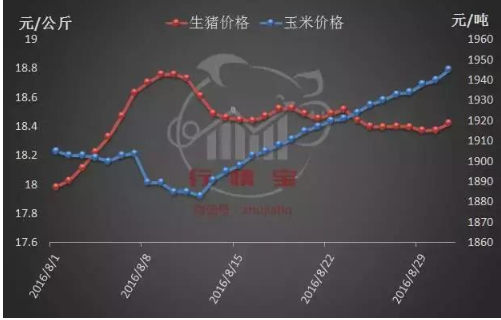

8月行情回顧 生豬價格出現小反彈 智農通APP·行情寶數據監測顯示,8月份全國外三元生豬價格先漲后跌態勢,整體相對7月有小幅上漲。至8月31日,全國外三元生豬均價為18.42元/公斤,比去年同期上漲2.6%。8月最低價為8月1日的17.98元/公斤,最高價為8月9日的18.76元/公斤。玉米價格8月出現明顯上漲。

行情分析 母豬存欄意外再降,有助盈利期的延長

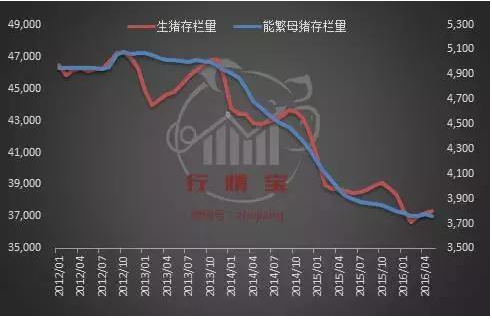

農業部上周最新發布數據顯示,截至7月份,全國生豬總存欄環比下降0.1%,同比下降2.4%;全國能繁母豬存欄相比上月下降0.2%,同比下降3.2%。智農通APP·行情寶估算,7月份全國能繁母豬存欄約為3750萬頭。

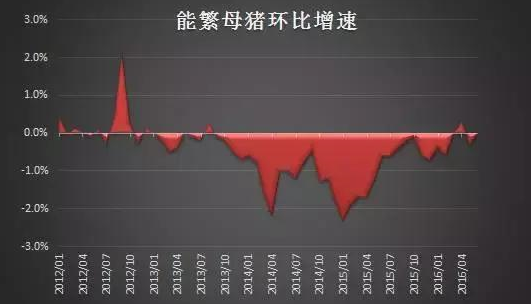

從上圖可以明顯看出,從2013年第4季度開始,能繁母豬存欄量持續處于負增長狀態,最長連續下降周期達到30個月,每個月平均環比下降速度1%左右。 進入2016年以后,能繁母豬存欄下降速度減慢,并在4月份出現小幅度提升。原本業內預計在今年第二季度母豬存欄將會見底,但是5月-7月的持續小幅下降再次給我們帶來驚喜。 8月底,農業部發布農情調查結果,6月以來,洪澇災害南北并發、多地齊發,強降雨造成河北、河南、湖北、湖南、安徽、江西、福建和江蘇等8省因災死亡生豬60多萬頭。自然災害造成的豬舍損毀、生豬死亡及淘汰對生豬存欄及母豬存欄繼續下降做出貢獻。 與此同時,環保政策還在持續落實。

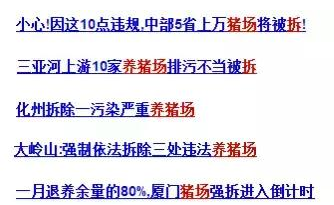

隨手一搜,因環保政策不斷落實而造成的拆豬場信息8月仍在繼續增加。 仍維持上月判斷,洪澇災害、持續加緊的環保政策及6月-7月份豬價的連續下跌,三方面共同作用,推動了母豬存欄恢復速度的減緩,更加有利于生豬養殖盈利期的延長。 7月出欄量增多,但產能并未恢復

上個月,行情寶在月報中分析,壓欄一定程度造成了二季度生豬供應量的減少,隨著豬價的下跌及南方暴雨洪澇的影響,許多豬場已經出現拋售現象。這一論斷再次得到驗證。7月份全國規模以上定點屠宰企業屠宰量為1510萬頭,相比上月增加5.1%,同比增加1.2%。 7月份屠宰量居然罕見出現增加,且超過了去年水平!難道是生豬供應量已經恢復? 行情寶認為,7月屠宰量的增加絕不代表供應量的恢復,只是集中出欄的表現。理由有三點:一是許多機構調研已經證實冬季仔豬疫病高發死亡率較高,必然會影響6-8月的出欄量;二是8月豬價相對7月出現反彈,且在后半個月逐漸穩定;三是7月生豬總存欄也出現了小幅下降。從這三點可以得出,7月牛豬、超大豬的順利出欄為8月份豬價回升做出了貢獻。而后半個月豬價穩定在18.4元/公斤的高位也說明了當前生豬供應并沒有真正恢復,仍處于偏緊狀態。 進口量減少,但其實總量更多了

2016年7月份中國進口豬肉進口量為18.34萬噸,環比減少1萬噸,這是今年首次出現環比下降的情況,但比去年同期卻增加了209%。中國1-7月豬肉進口總量94.57萬噸,是去年同期的2.5倍!上個月總量還是2.4倍,這個月就變成了2.5倍。 其實還有一項進口量更大了豬雜碎,也就是豬副產品沒有算進去。中國1-7月豬雜碎進口總量達到80.6萬噸,同比增加78%。 從目前的趨勢來看,下半年豬肉進口量保持這種增速的可能性很大,那么今年的豬肉總進口量預計將達到200萬噸左右,占豬肉總產量的2.3%。 觀點 長期來看,產能仍舊偏緊,當前能繁母豬存欄仍處于底部位置,雖然規模企業補欄相對積極,但是小型豬場有退出加快的趨勢,且限養禁養政策的持續落實都影響了母豬存欄的恢復速度。但是母豬生產效率的提升將會在一定程度緩解供應緊張的程度。 7月份大豬順利出欄以及多地出現的拋售現象將會使第四季度出現階段性反彈。9月份利好因素有:一是學生開學,實際上學生開學對消費的拉升有限,更多的影響是市場信心;二是中秋節及國慶節的來臨,節日能有效刺激屠企的備貨,從而增加生豬采購量;三是氣溫下降,居民肉類消費逐漸由淡季轉入旺季;四是前期千元仔豬帶來的高成本,將會導致養殖戶出欄速度的減緩。因此,行情寶(微信號:豬價行情)預計四季度豬價出現階段性反彈的可能性極大。 但是也提醒大家,通常節日前后屠企備貨完成后,豬價會短暫出現下調,建議大體重生豬盡量在節前出手。 網友對9月心理預期 據8月下旬對網友看法的調查結果顯示,認為9月豬價上漲的人占總投票人數的52%,認為豬價保持穩定的占36%,持悲觀態度認為豬價會下跌的占12%。

行業觀點 農業部 短期內, 高溫天氣和學生暑期均抑制了部分豬肉消費,同時進口量激增。盡管生豬供應仍低于上年,但市場上豬肉供應量十分充裕, 短期內豬價仍將小幅下跌。 盡管三季度末豬肉消費預期增加,但豬肉進口量的持續增加顯著減少了豬價回升的機會和空間,預計豬肉價格將高位震蕩。 雙匯 今年上半年國內豬肉價由每公斤21元下跌至18.5元,預期年底會續跌至16元人民幣。而導致下半年豬價下跌的原因有:一是豬價高將抑制人們的日常消費,目前該情況已發生;二是飼料價格不高,相比2014、2015年已有所回落;三是豬周期規律;四是歐美的豬價較低。 長江證券 現階段能繁母豬存欄仍處于筑底過程,根據生產周期來看,能繁母豬存欄變化決定的是10-12個月之后的生豬供給,因此對應12個月后的生豬的供需最為緊缺,從而豬價出現高點,因此豬價或持續上漲至明年2季度。且草根調研顯示此次周期養殖戶補欄程度較11年大幅下降,且環保政策加嚴使得產能難以大幅擴張,豬價高位時間或超出預期。 |

京公網安備 11010802025824號

京公網安備 11010802025824號