| 去年春季,國內蛋白原料價格出現了普漲格局,推動了水產料企業順勢上調水產料價格;但其后蛋白原料價格走勢出現了回落,使得下半年水產料企業也隨之下調的水產料的價格。然而,今年春季,作為主要動物性蛋白原料的魚粉再度進入歷史高位區間,同時相關植物性蛋白原料(豆粕等)也和去年下半年相比有所回升,所以,今年我國水產料企業將可能再現一輪提價潮,使得養殖成本也有所抬升。具體JCI分析如下: 一、魚粉價格依舊高企,近期國內水產料企業存在提價意向 去年同期,在智利大地震等利好因素的推動下,國內魚粉價格飆升至歷史最高水平(普通級別魚粉參考報價為13500元/噸,超級蒸氣魚粉參考報價為14500元/噸),這使得對魚粉存在剛性需求的水產料企業紛紛上調水產料價格。但去年下半年隨著魚粉等蛋白原料價格紛紛回落,國內飼料價格也應聲下調。然而,近期國內魚粉價格雖尚未達到去年最高水平,但也已經逼近去年高點:根據JCI了解,目前國內普通級別魚粉參考價格在12800—13000元/噸;超級蒸氣魚粉參考價格在13800—14000元/噸;同時豆粕價格同比也上漲了6%左右,因此,今春國內水產料價格在原料價格高位格局下,依然存在提價意向。 二、淡水魚消費市場持續清淡,價格弱勢難改

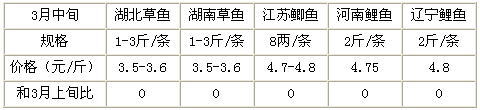

近階段國內淡水魚消費市場清淡格局仍未見明顯改善,但養殖戶并不愿低價出魚,所以,目前國內淡水魚價格以弱勢穩定為主。根據JCI了解,當前湖北、湖南得去的草魚價格在3.5—3.6元/斤;江蘇地區的鯽魚價格在4.7—4.8元/斤;遼寧地區的鯉魚價格在4.8元/斤左右。由于淡水魚消費欠佳,使得養殖戶、乃至魚料企業資金回籠較為困難,這使得魚料企業對于飼料提價面臨“難題”。截至近期大部魚料企業尚未給魚料定價,仍以觀望市場為主。 三、國內對蝦價格強勢趨升,蝦料價升對養殖戶養殖積極性影響有限 和淡水魚弱市相反,近期國內對蝦價格在供應緊張的情況下,持續處于強勢趨升格局之中。根據JCI了解,目前廣東陽江地區50尾/斤的南美白對蝦價格在25元/斤左右(其他地區偏高價格甚至達到30元/斤以上)。在蝦價堅挺運行的支撐下,近階段部分飼料企業已將蝦料價格普遍上調300元/噸,但這并不影響利潤豐厚的對蝦養殖戶高漲的養殖熱情。 總體來說,在原料高價運行下,今春水產料價格上揚勢在必行,這對于淡水魚養殖戶和對蝦養殖戶的影響將出現分化:對于淡水魚養殖戶而言,在資金回籠緩慢的情況下,加之養殖成本抬升,這可能制約其養殖積極性;但對于對蝦養殖戶而言,高利潤使其有能力承擔飼料成本的上升,所以蝦料價格的上揚難改其養殖熱情。當然,在養殖成本上升的情況下,國內淡水魚價格或有望進一步獲得成本支撐,值得業內關注。 |

<strike id="imseu"></strike>

京公網安備 11010802025824號

京公網安備 11010802025824號